Unfertige Leistungen buchen SKR03: De complete gids

Wat gebeurt er met projecten die nog niet afgerond zijn aan het einde van het boekjaar? Hoe verwerk je deze 'unfertige Leistungen' correct in je boekhouding, met name binnen het SKR03-systeem? Dit is een cruciale vraag voor veel bedrijven, vooral in dienstverlenende sectoren. Het correct boeken van unfertige Leistungen zorgt voor een accurate weergave van de financiële situatie en voorkomt problemen met de belastingdienst. In deze uitgebreide gids duiken we diep in de wereld van unfertige Leistungen buchen SKR03.

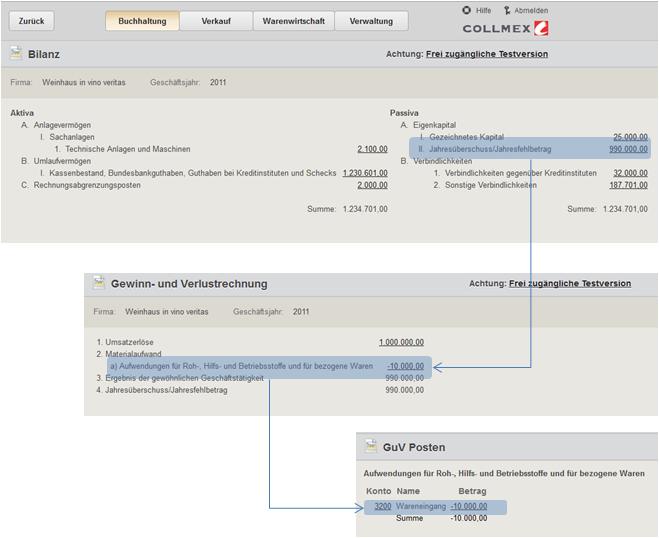

Unfertige Leistungen, ook wel onderhanden werk genoemd, vertegenwoordigen de waarde van diensten die al geleverd zijn, maar waarvoor de factuur nog niet verstuurd kan worden omdat het project nog niet volledig afgerond is. Denk bijvoorbeeld aan een IT-consultant die een langlopend project uitvoert, of een architect die midden in een ontwerpproces zit. Het is essentieel om deze waarde op de juiste manier te verwerken in de jaarrekening, conform de principes van de SKR03.

Het boeken van unfertige Leistungen met SKR03 is gebaseerd op het matchingprincipe. Dit principe stelt dat kosten en opbrengsten aan elkaar gekoppeld moeten worden in de periode waarin ze betrekking hebben. Door unfertige Leistungen te boeken, zorg je ervoor dat de opbrengsten die betrekking hebben op het huidige boekjaar ook daadwerkelijk in dat boekjaar worden verantwoord, zelfs als de factuur pas later wordt verstuurd. Dit geeft een getrouwer beeld van de financiële prestaties van het bedrijf.

Het niet correct boeken van unfertige Leistungen kan leiden tot een vertekend beeld van de financiële situatie. Aan de ene kant kan het leiden tot een onderschatting van de omzet en winst in het huidige boekjaar. Aan de andere kant kan het leiden tot een te hoge winst in het volgende boekjaar, wanneer de factuur uiteindelijk wel wordt verstuurd. Dit kan problemen opleveren met de belastingaangifte en onnodige belastingbetalingen tot gevolg hebben.

Het correct verwerken van unfertige Leistungen met SKR03 vereist een systematische aanpak. Het begint met een nauwkeurige registratie van alle geleverde prestaties en de bijbehorende kosten. Vervolgens moet de waarde van de unfertige Leistungen bepaald worden. Dit kan bijvoorbeeld gebeuren op basis van de reeds gewerkte uren, het percentage van de voltooiing van het project, of een combinatie van beide. Deze waarde wordt vervolgens geboekt op een aparte rekening voor unfertige Leistungen binnen de SKR03-structuur.

De oorsprong van het boeken van unfertige Leistungen ligt in het streven naar een eerlijke en accurate weergave van de financiële positie van een bedrijf. Het is een essentieel onderdeel van het accrual accounting principe, waarbij transacties worden verantwoord op het moment dat ze plaatsvinden, ongeacht de daadwerkelijke geldstroom. Het SKR03 systeem biedt een specifiek kader voor de verwerking van deze transacties.

Een simpel voorbeeld: Een webdesigner werkt aan een website die €1000 kost. Aan het einde van het jaar is de website voor 70% af. De webdesigner boekt dan €700 als unfertige Leistung. De resterende €300 wordt geboekt wanneer de website af is en de factuur verstuurd wordt.

Voor- en nadelen van unfertige Leistungen buchen SKR03

Helaas is het niet mogelijk om binnen de beperkingen van deze opdracht een tabel te genereren. Een beschrijving van de voor- en nadelen volgt:

Voordelen: Accuratere weergave financiële situatie, naleving matchingprincipe, voorkomt fiscale problemen.

Nadelen: Vereist nauwkeurige administratie, kan complex zijn bij grote projecten.

FAQ:

1. Wat is SKR03? Antwoord: Een gestandaardiseerd rekeningstelsel voor Duitse bedrijven.

2. Wat zijn unfertige Leistungen? Antwoord: Diensten die geleverd zijn, maar waarvoor nog geen factuur verstuurd is.

3. Waarom is het boeken van unfertige Leistungen belangrijk? Antwoord: Voor een accurate weergave van de financiële situatie.

4. Hoe boek ik unfertige Leistungen met SKR03? Antwoord: Op een aparte rekening binnen de SKR03 structuur.

5. Wat zijn de gevolgen van het niet boeken van unfertige Leistungen? Antwoord: Vertekend beeld van de financiële situatie en mogelijke fiscale problemen.

6. Welke documentatie is nodig voor het boeken van unfertige Leistungen? Antwoord: Tijdregistratie, projectvoortgang, contracten.

7. Waar kan ik meer informatie vinden over SKR03? Antwoord: Bij belastingadviseurs en online resources.

8. Hoe bepaal ik de waarde van unfertige Leistungen? Antwoord: Op basis van gewerkte uren, projectvoortgang of een combinatie van beide.

Conclusie: Het correct boeken van unfertige Leistungen met SKR03 is cruciaal voor een accurate financiële administratie en het voorkomen van fiscale problemen. Het vereist een systematische aanpak en nauwkeurige registratie. Door de principes van het matchingprincipe te volgen en de richtlijnen van SKR03 te hanteren, kunnen bedrijven een getrouw beeld van hun financiële prestaties presenteren. Het correct omgaan met unfertige Leistungen is een essentieel onderdeel van een gezonde financiële bedrijfsvoering. Neem contact op met een belastingadviseur voor specifiek advies voor jouw situatie. Het investeren in een goed boekhoudprogramma kan de administratieve lasten aanzienlijk verlichten. Een gedegen begrip van unfertige Leistungen buchen SKR03 is onmisbaar voor elke ondernemer die werkt met langlopende projecten.

Wat is de naam voor een mannelijke hond

Starbucks groene dranken namen ontrafeld

Crown white matt emulsion 10l de ultieme gids

{kind=link}